Grundsteuerreform 2025

Was ändert sich in 2022?

Unterschiedliche Grundsteuer für vergleichbare Grundstücke in ähnlicher Lage? Das ist ungerecht und geht zukünftig nicht mehr. Die Grundsteuer muss nach dem Urteil des Bundesverfassungsgerichts neu geregelt werden. Die bisherigen, jahrzehntelang unveränderten Einheitswerte von 1935 beziehungsweise 1964 müssen ab 2025 durch eine neue Bemessungsgrundlage ersetzt werden.

Wer ist von der Grundsteuerreform betroffen?

Jede Eigentümerin/Eigentümer eines Grundstücks ist verpflichtet, eine Erklärung mit den richtigen Angaben elektronisch beim zuständigen Finanzamt einzureichen.

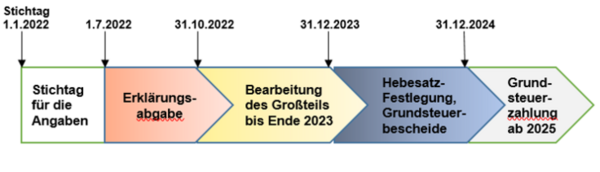

Wenn Sie zum Stichtag 1. Januar 2022 Eigentümerin oder Eigentümer eines unbebauten oder bebauten Grundstücks oder eines Betriebs der Land- und Forstwirtschaft (dazu gehören auch einzelne land- und forstwirtschaftliche Flächen) in Niedersachsen waren, sind Sie verpflichtet, eine Grundsteuererklärung abzugeben.

- Diese Verpflichtung gilt auch für Eigentümerinnen oder Eigentümer einer Wohnung.

- Bei Gebäuden auf fremdem Grund und Boden: Für den Grund und Boden der Eigentümerinnen und Eigentümer des Grund und Bodens und für die Gebäude der (wirtschaftliche) Eigentümerinnen und Eigentümer des Gebäudes.

- In Fällen eines Erbbaurechts müssen die Erbbauberechtigten die Erklärung abgeben.

Die Verpflichtung zur Abgabe einer Erklärung trifft Sie unabhängig davon, ob Sie den Grundbesitz selbst nutzen, vermietet oder verpachtet haben.

Wo finden Sie die Daten für die Grundsteuererklärung?

Für die Grundsteuererklärung sind sowohl Daten über das Grundstück (Aktenzeichen, Flurstück(e), amtliche Fläche(n), Gebäudefläche(n)) als auch Angaben zu den (Mit-)Eigentümerinnen und den (Mit-)Eigentümern wichtig. Ihr Aktenzeichen und die Lagebezeichnung teilt Ihnen, wenn nicht schon bereits erfolgt, das zuständige Finanzamt mit einem Schreiben mit. Als Ausfüllhilfe für Ihre Grundsteuererklärung dient der kostenlose Grundsteuer-Viewer, den Sie online unter www.grundsteuer-viewer.niedersachsen.de einsehen können. Angaben zu Wohn- oder Nutzflächen finden Sie üblicherweise in Mietverträgen, Kaufverträgen, Bauplänen u.ä.. Sollten die notwendigen Angaben zu Wohn- und Nutzflächen nicht vorhanden sein, müssen diese gegebenenfalls von Ihnen aufgemessen werden. Alternativ könnten Sie auch versuchen, sich beim Bauordnungsamt des Landkreises Gifhorn, Bauaktenarchiv, 05371/ 82631 oder 05371 / 82642 Kopien vorhandener Bauakten anfertigen zu lassen. Dieses wäre jedoch kostenpflichtig.

Was ist bei der Abgabe zu beachten?

Die Erklärungen sind elektronisch bspw. über das Portal ELSTER - Ihr Online-Finanzamt unter www.elster.de zu übermitteln. Das ist frühestens ab dem 1. Juli 2022 möglich. Hierfür benötigen Sie ein Benutzerkonto. Sofern Sie noch kein entsprechendes Benutzerkonto besitzen, können Sie dieses bereits jetzt unter www.elster.de beantragen. Verfügen Sie selbst über kein solches Benutzerkonto, aber Ihre Angehörigen (u. a. Ehegatte, Kinder, Enkelkinder), so müssen Sie für die Datenübermittlung kein eigenes Benutzerkonto einrichten. Stattdessen können Sie Ihre Angehörigen über deren Benutzerkonto nach § 6 Abs. 2 StBerG i.V.m. § 15 AO mit der Abgabe der elektronischen Feststellungserklärung beauftragen, sofern diese Unterstützung unentgeltlich erfolgt. Bis zum 31. Oktober 2022 muss die Erklärung beim zuständigen Finanzamt eingereicht werden. Dieser Termin gilt sowohl für steuerlich beratene Bürgerinnen und Bürger, als auch für solche, die ihre Erklärung selbst erstellen.

Zusätzliche allgemeine Informationen der niedersächsischen Finanzverwaltung zur Grundsteuerreform finden Sie auch online unter

Bei weiteren Fragen wenden Sie sich bitte an das zuständige Finanzamt.

Übrigens:

Ihr Finanzamt übersendet Ihnen aufgrund Ihrer Datenübermittlung und vorangegangener Prüfung einen neuen sog. Grundsteuermessbescheid.

Dieser wird auch der Gemeinde automatisch übermittelt und dient dieser dann als Grundlage für die Festsetzung der Grundsteuer.

Die Festsetzung per Grundsteuerbescheid durch Ihre Gemeinde erfolgt erstmals für das Kalenderjahr 2025 – bis dahin erfolgt eine Steuerfestsetzung noch aufgrund der bisherigen Bemessungsgrundlagen.